A maior onda de megaprojetos de gás natural liquefeito GNL de todos os tempos está prestes a crescer à medida que o setor aposta em ter um lugar na transição para energia limpa.

Num momento em que alguns veem a demanda de petróleo se aproximando do seu pico e o carvão provavelmente enfrentará um crescimento lento, mas constante declínio, o setor energético está apostando centenas de bilhões de dólares que o terceiro principal combustível fóssil – o gás natural – terá um lugar no mix energético mundial até pelo menos 2050. Essa expectativa de vida depende numa última torrente de investimentos nos enormes terminais que liquefazem e exportam gás natural liquefeito super-resfriado, ou GNL, para países que ainda não estão prontos ou capazes de fazer a transição para energias renováveis.

Os defensores do gás natural há muito que o consideram um “combustível ponte”, ou uma forma menos intensiva em carbono de facilitar a transição do petróleo e do carvão. Embora a BNEF afirme que as instalações de energia solar e eólica provavelmente atingirão recordes em 2023, as energias renováveis ainda não estão a ser implementadas com rapidez suficiente em muitos mercados para substituir os combustíveis fósseis. Num golpe para os objetivos climáticos mundiais, está a tornar-se cada vez mais aceite em alguns círculos que o gás será necessário como uma rede de segurança a longo prazo para apoiar a intermitência da expansão da produção renovável.

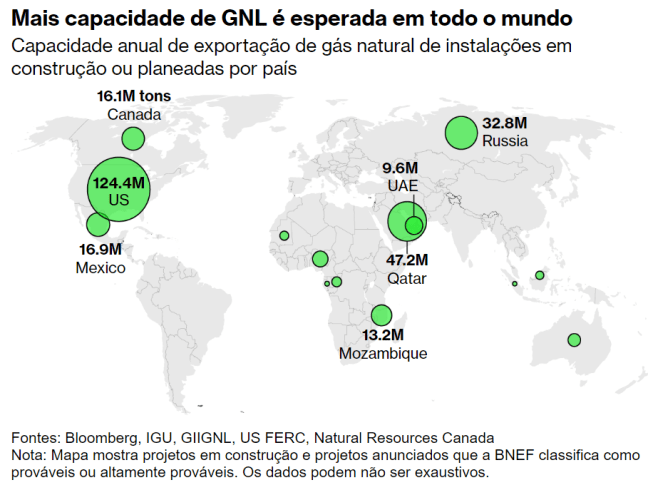

Cinco locais nos EUA estão repletos de equipes próprias trabalhando para criar estruturas industriais titânicas na Costa do Golfo da América. Dois dos projetos dos EUA pretendem entrar em operação ainda este ano, dando início ao que poderá ser a última onda mundial de megaprojetos de combustíveis fósseis.

Contabilizando apenas os que foram iniciados, mais de 200 milhões de toneladas de nova capacidade de exportação de gás natural serão iniciadas aproximadamente nos próximos cinco anos, de acordo com a BloombergNEF. Se projetos adicionais em estágio inicial, ainda aguardando decisões finais de investimento, também avançarem, mais de 300 milhões de toneladas de nova capacidade de GNL poderão entrar em operação até 2030, de acordo com a Baker Hughes Co. capacidade para abastecer meio bilhão de residências e garantir a relevância — e as emissões — do gás natural nas próximas décadas.

Anteriormente visto como um segmento adormecido da indústria energética, vários acontecimentos impulsionaram o ritmo da expansão do GNL. O boom do fracking nos EUA e o desenvolvimento de infra-estruturas de importação mais baratas desencadearam uma abundância de gás a preços mais baixos. O crescimento da China, o abandono do carvão nos mercados desenvolvidos e a redução da indústria nuclear do Japão após o desastre de Fukushima sustentaram a necessidade de mais projectos de exportação – e rapidamente. Surgiu um mercado spot vibrante, com mesas de negociação proliferando de Singapura a Londres. O gás natural rapidamente se tornou o combustível fóssil que mais cresce no mundo.

Mas foi a invasão da Ucrânia por Vladimir Putin em fevereiro de 2022 que sobrecarregou o mercado. O gás barato gasoduto russo, que costumava satisfazer cerca de um terço da procura europeia, secou praticamente da noite para o dia. Funcionários da União Europeia começaram a viajar para o Qatar e os Estados Unidos para negociar acordos de longo prazo, e as indústrias dependentes do gás assinaram pela primeira vez acordos para importar GNL diretamente. As importações de GNL do bloco aumentaram cerca de 60% em 2022.

Grande parte do novo fornecimento de GNL irá para a China, mas até a UE concordou em comprar carregamentos de GNL do Qatar após 2050, apesar do objectivo vinculativo do bloco de ser neutro para o clima até lá. Embora a Europa tenha vindo a construir uma geração renovável recorde, a trabalhar em infraestruturas de hidrogénio e a tornar a sua produção mais limpa, a transição não foi totalmente tranquila.

A indústria eólica offshore foi atingida pelo aumento dos preços das matérias-primas, custos de empréstimos mais elevados e problemas de longa data na cadeia de abastecimento. Em 2022, a UE pagou mais de 300 mil milhões de dólares pelas importações de gás natural, um aumento três vezes superior à média dos cinco anos anteriores, segundo a Agência Internacional de Energia.

Em comparação com o carvão, o gás há muito que se apresenta como relativamente verde. Em média, a substituição do carvão por gás reduz as emissões em 50% na produção de eletricidade e em 33% na geração de calor, afirmou a AIE em 2019. Os executivos da indústria de petróleo e gás na COP28 em Dubai pareciam particularmente determinados a vender GNL como uma solução climática, e pareceu funcionar: o acordo expôs a ideia de que “combustíveis de transição podem desempenhar um papel na facilitação da transição energética”, que a maioria leu como um aceno ao papel do gás natural.

No entanto, dados empíricos de observações de satélite e novas pesquisas sugerem um impacto climático muito maior do sector do gás do que o anunciado por muitos funcionários do governo e da indústria. O principal ingrediente do gás natural, metano, é um gás de efeito estufa superpotente quando liberado sem queima, retendo mais de 80 vezes mais calor do que o dióxido de carbono durante as duas primeiras décadas na atmosfera.

O impacto climático a curto prazo das cadeias de abastecimento de GNL existentes no mundo, incluindo a combustão final do combustível, é de cerca de 1,5 mil milhões de toneladas métricas por ano de equivalente dióxido de carbono, de acordo com um modelo de 2022 da AIE. A utilização da mesma métrica para os 300 milhões de toneladas de novo GNL planeadas para entrar em operação acrescentaria mais 1,2 mil milhões de toneladas de equivalente CO2 a cada ano. Isso excede as emissões anuais de CO2 do Japão, o quinto maior poluidor do mundo.

Isso fez com que ambientalistas tocassem o alarme com crescente urgência. Um grupo de legisladores democratas americanos apelou recentemente à administração Biden para que aplicasse mais escrutínio ao impacto a longo prazo dos projectos dos EUA nas alterações climáticas.

Até agora, porém, um sector financeiro que antes evitava os combustíveis fósseis ressurgiu na sequência da invasão da Rússia. E os locais permitidos já em construção não serão postos de lado. Para conseguirem financiamento, os promotores nos EUA normalmente fecham contratos com clientes que concordam em comprar gás durante 10 anos ou mais. Alguns dos contratos do Catar duram mais de um quarto de século.

Tal como acontece com todos os mercados de matérias-primas, os produtores de GNL encontram-se num ato de equilíbrio precário: criam demasiada capacidade demasiado rapidamente e arriscam-se a um excesso.

Por Editor Económico

Portal de Angola